En la gran mayoría de los países, los dirigentes que representan al sector de la automoción transitan sus políticas gremiales entre dos polos: por un lado, intereses que pujan por mantener el «status quo» del vehículo a combustión; en otro frente, grupos empresarios que apuestan aceleradamente por un modelo de cero emisiones.

Si bien los fabricantes en líneas generales avanzan en la descarbonización de sus tecnologías, no todas las asociaciones o gremios empresarios logran acompañar el ritmo de sus objetivos al 2025, 2030 o 2035, como veremos más adelante.

La primera piedra que desnudó esta crisis de representación fue lanzada por el grupo automovilístico Stellantis: anunció que a finales de este año dejará de formar parte de Asociación Europea de Fabricantes de Automóviles (ACEA), hasta ahora, el principal grupo de presión y normalización de la industria del automóvil en la Unión Europea, fundada en 1991.

“Está en juego el acceso a una movilidad limpia, segura y asequible para l@s ciudadan@s de todo el mundo”, justificó Carlos Tavares, CEO de Stellantis.

Stellantis ya no se siente representada por el discurso de la ACEA, en parte, liderado por Oliver Zipse, Chairman of the Board of Management of BMW Group.

Semanas más tarde Volvo tomó igual decisión que Stellantis, cabe recordar, comprometida a contar con una gama 100% eléctrica para el año 2030. «Lo que hagamos como sector será decisivo para que el mundo tenga una oportunidad de amortiguar el cambio climático», fundamentó la firma en un comunicado.

Más allá del caso paradigmático de ACEA, en todos los continentes se da debate sobre el rol de la movilidad sostenible en el futuro del negocio.

Se observa en las asociaciones que representan a los concesionarios de coches y automotrices, estaciones de servicio, y lógicamente, en la cadena de proveedores del combustible fósil.

¿Los argumentos? Que el vehículo eléctrico es caro, que no hay infraestructura de recarga rápida suficiente, que las energías renovables no crecen al ritmo esperado, que habrá mayor desempleo, o que las baterías son muy contaminantes, entre otros tantos.

Si bien cabe reconocer que estos retos existen, lo cierto es que hay datos más que alentadores:

- hacia 2024 habría vehículos eléctricos en paridad de costos frente al de combustión

- las energías solar y eólica son las más competitivas en gran parte del mundo con precios incluso por debajo de los 15 USD/MWh

- las inversiones en puntos de recarga para vehículos eléctricos avanzan a gran velocidad, encabezadas incluso por petroleras o eléctricas que ahora se autodenominan «energéticas».

- existen experiencias y proyectos de envergadura para el tratamiento de las baterías de los coches

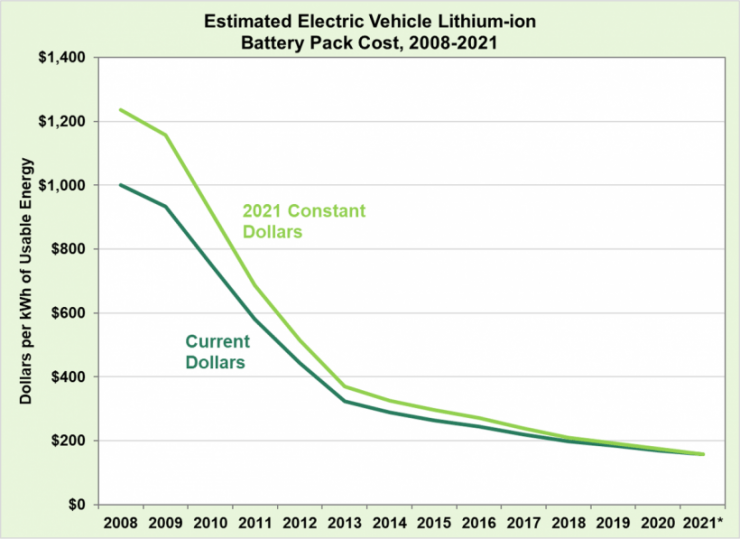

Por caso, el director de marketing de Hyundai Motor Europe, Andreas-Christoph Hofmann, adelantó que en 2025 lanzará un vehículo eléctrico con un precio que rondará los 20.000 euros.

Y mientras se incrementa la demanda, bajan los costes de las baterías, lo que promete coches más accesibles para los usuarios.

Esta disputa, claro está, no considera el costo al ambiente de las emisiones de carbono. ¿Cómo resultaría la ecuación con «impuestos verdes»?

Nadie quiere hablar de penalizar a los combustibles fósiles. Y menos los Gobiernos, cuando recaudan en promedio más de un 50% de lo que el consumidor paga al echar gasolina en el surtidor.

También en el sector privado hay actores «confundidos» con un cambio estructural cómo el que vive la industria de la automoción. En el fondo, preocupa la posibilidad de perder ventas, “market share” y el surgimiento de nuevos jugadores dominantes en el mercado.

Conocido es el caso de «Tesla» y otras marcas chinas que «silenciosamente» desembarcan en Europa y Latinoamérica, amenazando el liderazgo europeo, de Japón y estadounidense.

Es en este escenario que se dan las discusiones sobre el futuro del vehículo eléctrico en las patronales de España, Perú, México, Argentina, Brasil o Colombia, por citar algunos ejemplos.

Con la misma piedra

A decir verdad, esta historia no es nueva. Lo mismo sucede y sucedió con el sector de las energías renovables.

Cabe citar la experiencia de la Agencia Internacional de Energía, durante largos años líder global en el análisis de las tendencias del rubro.

IEA, conducida por Estados Unidos, recién ahora «entiende» la importancia de priorizar las fuentes de generación eólica y solar u otras limpias.

¿A qué se debió el cambio discursivo? De más está decir, no se dio por casualidad. Fuentes de IEA reconocen que su conducción se vio amenazada por el rol creciente de la Agencia Internacional de Energías Renovables (IRENA).

Si hablamos de movilidad eléctrica, la analogía podría ser con The European Association for Electromobility (AVERE), organización que también crece día a día.

Con un discurso a favor los combustibles fósiles, la representatividad de IEA quedó en duda. Y así se reflejó en su menor prestigio y presencia en foros internacionales. Nobleza obliga, su agenda es hoy más verde que tiempo atrás.

Lo mismo ocurre con las asociaciones que defienden a los concesionarios y fabricantes de vehículos a combustión.

Y mientras los años transcurren, surgen patronales que engloban a toda la cadena de valor del sector de la electromovilidad que cada vez ganan más terreno a nivel local e internacional: AEDIVE en España, ALAMOS en Latinoamérica, por mencionar más ejemplos.

En este contexto, una definición por parte de los dirigentes que representan a los concesionarios o fabricantes de vehículos a combustión, no resulta tarea sencilla…

¿Cómo consensuar un discurso que deje «satisfechos» a todos sus miembros siendo que presentan intereses, nacionalidades y estrategias tan disimiles?

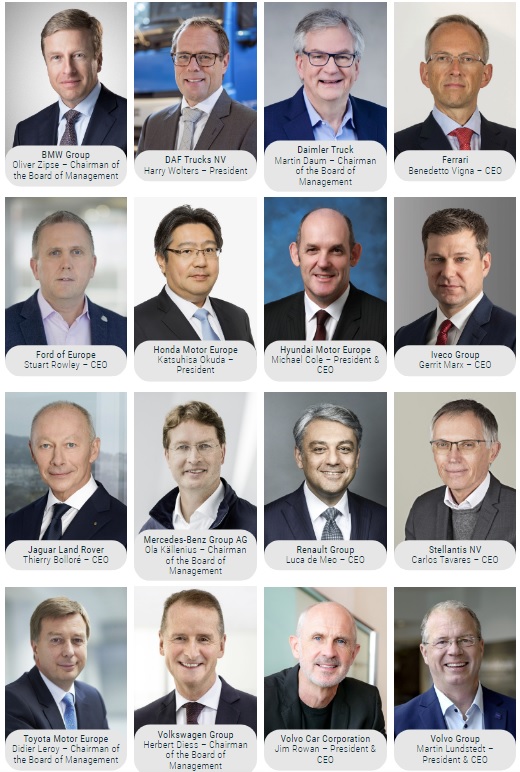

El posicionamiento sobre temas claves, implica un arduo consenso al interior de las patronales. Por eso siempre hay que mirar la composición de las juntas directivas para saber hacia qué lado se inclinará la balanza.

Este es el board de la Asociación Europea de Fabricantes de Automóviles (ACEA). Saquen sus conclusiones:

¿Cuándo debiera ser el fin de la comercialización de los coches a combustión? ¿Hay que incentivar a los vehículos híbridos, enchufables o es hora de aportar por 100% eléctricos?

¿Tiene sentido apostar por autobuses a gas natural? ¿Es momento de pensar en el hidrógeno o todavía está «verde»?

¿Alcanza la infraestructura de recarga? ¿Qué mensajes hay que dar a los usuarios?

Todas preguntas con respuestas distintas, según a quién se interpele.

La COP26 marcó las diferencias

Buscando poner fin a la venta de coches a combustión en los principales mercados para 2035 y en todo el mundo para 2040, durante la 26ª Conferencia de las Naciones Unidas sobre el Cambio Climático (COP26) más de 100 países y algunos de los principales fabricantes de coches firmaron el Acuerdo de Glasgow sobre Emisión Cero de Vehículos.

Fue en el marco del “Transport Day”, dónde acordaron «normalizar los vehículos con cero emisiones garantizando que sean accesibles, baratos y sostenibles en todas las regiones en 2030”.

Entre los más de 100 firmantes, se ha notado la ausencia de los grandes fabricantes de automóviles como Volkswagen, BMW, Toyota, Nissan, Renault, Hyundai y Kia, actores claves en la transición hacía una movilidad sostenible, dado que concentran gran parte de las ventas de vehículos a nivel mundial.

Para tomar dimensión de los cambios, cabe mencionar que a pesar que no pasó un año de aquella definición en la COP, muchos de estos players están hoy día anunciando lanzamientos de modelos eléctricos y nuevas estrategias de descarbonización.

En el momento de la votación de la COP26, allá por noviembre de 2021, el consejero delegado de Volkswagen Group, Herbert Diess, comentó públicamente que “no es factible” dictar el fin de la venta de coches a combustión.

“Necesitamos materias primas, nuevas minas, una economía circular. La capacidad de las baterías y la construcción de redes de energía renovable en Europa serán el cuello de botella”, aseguró.

A su vez, planteó que “todavía podría tener sentido usar automóviles de combustible sintético en América Latina en 2035”.

En igual sentido, el presidente de BMW, Oliver Zipse, insistió en que fijar una fecha para el fin de los motores a combustión y diésel podría ser hasta contraproducente. “Creemos que esto sería perjudicial para el clima”, sostuvo.

En Europa, ya no es opción

La Unión Europea (UE) anunció recientemente la prohibición de vender coches y furgonetas nuevas con motor de combustión en el año 2035.

Y más allá de esta exigencia europea, muchas de las compañías anunciaron sus propias estrategias:

- Tesla | solo vende eléctricos desde 2009

- Smart | desde 2020 solo vende eléctricos

- DS Automobiles | solo lanzará coches eléctricos desde 2024

- Jaguar | Solo venderá eléctricos desde 2025

- Mini | Solo venderá eléctricos desde 2025

- Audi | Solo lanzará eléctricos desde 2026

- Alfa Romeo | Solo lanzará eléctricos desde 2027

- Opel | Solo venderá eléctricos desde 2028

- Chrysler | Solo venderá eléctricos desde 2028

- Mercedes | Solo venderá eléctricos a finales de esta década

- Renault | Solo venderá eléctricos en 2030

- Peugeot | Solo lanzará eléctricos desde 2030

- Ford | Solo venderá eléctricos desde 2030

- Volvo | Solo venderá eléctricos desde 2030

- Cupra | Solo eléctricos desde 2030

- Roll-Royce | Eléctrica desde 2030

- Hyundai | Solo eléctricos desde 2035

- Kia | Solo venderá eléctricos desde 2035

- Toyota | Tendrá una gama de cero emisiones desde 2035

- Lexus | Los coches eléctricos serán el 100% de sus ventas en 2035

Con estos objetivos bien marcados, las asociaciones empresarias tendrán ahora que adaptar sus discursos si no quieren perder su rol estratégico en la representación del sector privado.

Como en todo juego de suma cero, habrá perdedores y ganadores.

Abre en República Dominicana "Evergo Connect", la electrolinera más grande de Latinoamérica

Tiene fecha el próximo virtual sobre infraestructura de carga y gestión de flotas eléctricas

Este es el panorama de las plataformas de interoperabilidad en Latinoamérica

República Dominicana vive el ‘’boom’’ de las motocicletas eléctricas